15.06.2022

Kontrolowana przez Grzegorza Hajdarowicza spółka publiczna KCI S.A. opublikowała skonsolidowane sprawozdanie roczne za 2021 rok. Wynika z niego, że poniosła ona stratę netto w wysokości 99,5 mln zł, wobec zysku netto, który osiągnęła w roku 2020 na poziomie 143,7 mln zł.

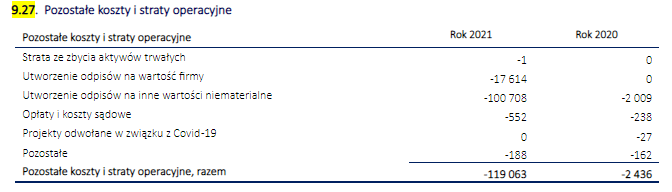

Bliższa analiza tego raportu nie przynosi odpowiedzi z czego właściwie wynika tak znacząca strata w roku 2021. Wynik na działalności podstawowej jest dodatni, ale pozostałe koszty operacyjne obciążają go o 119 mln zł. Im bardziej szczegółowo analizować składniki tych kosztów, tym bardziej obraz sytuacji staje się zagmatwany. Oto nota wskazująca na składowe tych kosztów:

Z powyższego wynika, że olbrzymie pozostałe koszty operacyjne były skutkiem przeszacowań w dół wartości niematerialnych i prawnych, które – dla odmiany – intensywnie przeszacowywano w górę w roku 2020. Wszystkie te przeszacowania są wynikiem jakichś subiektywnych osądów. „Jednym z najważniejszych szacunków i ocen przyjętych na potrzeby sporządzania sprawozdania finansowego jest model wyceny inwestycji dokonywanych przez Grupę, oparty m.in. na analizach zdyskontowanych strumieni pieniężnych i transakcjach.” – czytamy w raporcie KCI. Jeśli dodać do tego znaczące ruchy na całkowitych dochodach, które poza rachunkiem zysków i strat przenoszą się na kapitał własny, można odnieść wrażenie, że końcowy wynik jest rezultatem jakichś nieczytelnych operacji księgowych, opartych o równie niejasne wyceny wartości niematerialno-prawnych.

Równie nieczytelny jest jednostkowy rachunek zysków i strat. Tu dla odmiany wykazano 17 mln zysku netto. Wynika on głównie z pozycji „Wynik z działalności inwestycyjnej (holdingowej)”: 25.819 tys. zł. Jednak i ta wielkość raczej zaciemnia obraz, aniżeli przekazuje jakąkolwiek wartościową informację o wynikach spółki KCI. Wystarczy porównać wynik netto z zestawieniem zmian w kapitałach własnych. W sprawozdaniu z działalności czytamy: „Kapitały własne w 2021 r. zmalały o 73 533 tys. zł w porównaniu do roku poprzedniego, co jest skutkiem… (…) …ujęcia w „pozostałych kapitałach” wyceny (- 63 603 tys. zł) i realizacji wyceny (-28 732 tys. zł) akcji Gremi Media S.A. oraz podatku odroczonego (1 173 tys. zł) odniesionych na kapitał z aktualizacji wyceny…” Zatem dodatni wynik netto koresponduje z głębokim spadkiem kapitałów własnych.

Nawet dla kogoś, kto dobrze zna się na sprawozdawczości finansowej, wartość informacyjna takiego raportu dla podejmowania ekonomicznych decyzji jest minimalna. Wynik finansowy, zarówno na poziomie jednostkowym jak i skonsolidowanym, wydaje się być efektem wycenotwórstwa i spełniać określone zapotrzebowania. Nie sposób dowiedzieć się czegokolwiek istotnego.

Jak zatem czytać gniota jakim jest raport roczny KCI ?

Doradzam rozwiązanie najprostsze: większości lepiej nie czytać w ogóle. Czytać selektywnie to, co najistotniejsze. Wartość informacyjna liczbowej części skonsolidowanego sprawozdania finansowego KCI jest minimalna. Większej wartości informacyjnej nie posiada również jednostkowy rachunek zysków i strat. Odradzam także przypisanie jakiejkolwiek wartości informacyjnej wynikającej ze skonsolidowanego bilansu wartości księgowej spółki KCI. Wartość informacyjną posiada natomiast bilans jednostkowy, z tym wszakże zastrzeżeniem, że trzeba go umiejętnie czytać także między wierszami i dobrze znać kontekst, który postaram się nieco naświetlić.

W chwili obecnej w aktywach KCI są trzy istotne składniki majątkowe:

1. Akcje Gremi Media S.A. (wydawcy „Rzeczpospolitej” i „Parkietu”),

2. Należności z tytułu pożyczek udzielonych podmiotom powiązanym z Grzegorzem Hajdarowiczem

3. Obligacje wyemitowane przez Next Holdings S.a.r.l.

Reszta majątku jest nieistotna. Nie liczę wykazanych na koniec roku w kasie spółki 27,6 mln zł (transza uzyskana ze sprzedaży części akcji Gremi Media), bo te Hajdarowicz już „rozdysponował” – pieniądze te poszły na kolejne pożyczki i finansowanie dla podmiotów powiązanych.

Najbardziej wartościowym składnikiem majątku KCI są akcje Gremi Media. Ten majątek stopniowo się kurczy, bowiem pakiet 40% tych akcji został już sprzedany, o czym zarząd KCI informował w raportach bieżących na przełomie 2021/2022. Zarząd KCI zapomniał jednocześnie poinformować o zaistnieniu opcji kupna akcji Gremi Media wraz z domknięciem transakcji nabycia pakietu mniejszościowego akcji Gremi Media. Powstała w dyspozycji nabywcy (Pluralis BV) opcja kupna dotyczy kolejnego pakietu akcji Gremi Media w ciągu 30 miesięcy, którego nabycie powoduje przekroczenie przez Pluralis BV progu 57% głosów w Gremi Media. O tym dowiedzieć się można było dopiero z raportu bieżącego Gremi Media, który został opublikowany później, a także z raportu samej spółki KCI za 1 kwartał 2022. „Zgodnie z zapisami umowy sprzedaży akcji zawartej dnia 15 grudnia 2021 r. pomiędzy KCI S.A. a Pluralis (…) Spółce Pluralis przysługuje prawo w terminie 30 miesięcy od dnia zawarcia Umowy do nabycia od KCI 223 824 uprzywilejowanych akcji serii A spółki Gremi Media S.A. stanowiących na moment zawarcia SPA 12,95% wszystkich akcji Gremi Meda S.A. (…) które byłyby wymagane do zapewnienia Pluralis (wraz z wcześniej nabytymi od KCI S.A. akcjami) 57% głosów na Walnym Zgromadzeniu Gremi Media S.A. (…). Cena wykonania opcji nie może być niższa niż 140,00 zł za akcję.” – czytamy w raporcie KCI za 1 kwartał 2022. Oznacza to, że KCI najprawdopodobniej straci kontrolę nad Gremi Media.

W zamian za 40% akcji Gremi Media spółka KCI miała uzyskać 97 mln złotych, co wskazuje na cenę 140 zł za jedną akcję i całościową wycenę Gremi Media na bardzo wysokim poziomie 242 mln złotych. Transakcja ta jest prawdziwa (co w przypadku Hajdarowicza nie jest takie oczywiste) – co najmniej większość należnych od Pluralis pieniędzy wpłynęła już do KCI. Niemniej cena sprzedaży 140 zł za akcję wydaje się wątpliwa. Wątpliwości moje nie wynikają jedynie z zawyżonej wyceny. Z raportu bieżącego KCI z 13 stycznia 2022 dowiadujemy się, że KCI nabędzie od Gremi Media należący w przeszłości do Grzegorza Hajdarowicza znaczek „Gremi” (Link to raportu: https://www.bankier.pl/wiadomosc/KCI-Warunkowe-nabycie-znakow-towarowych-i-warunkowe-udzielenie-licencji-8259127.html). Jest to zatem odsprzedaż tego, co już kiedyś Hajdarowicz sprzedał do Gremi Media. Ceny transakcji nie podano. Transakcja ta, zawarta niewątpliwie za wiedzą i zgodą Pluralis, urealnia wartość zbytych akcji Gremi Media – oczekiwaną zapłatę za (w moim przekonaniu bezwartościowy) znaczek „Gremi” należy odjąć od ceny zapłaconej przez Pluralis za akcje Gremi Media. Sam Pluralis najwyraźniej pozbywa się w ten sposób pseudo-aktywów, pozwalając Hajdarowiczowi na zachowanie pozorów co do wycen.

Drugi istotny składnik majątku KCI to rozmaite wierzytelności pożyczkowe wobec podmiotów powiązanych z Hajdarowiczem. Ich wartość w bilansie na 31 grudnia 2021 to 71,3 mln zł, do tego dochodzi 4,8 mln innych należności także wobec podmiotów powiązanych. Przy tym wielkość ta dalej zwiększa się w roku 2022. Realną wartość tych wierzytelności trudno jest określić. Zabezpieczenia są bardzo słabe i wątpię czy dłużnicy płacą od nich jakiekolwiek odsetki. Jednak główny dłużnik Gremi International S.a.r.l. z siedzibą w Luksemburgu (łącznie 52,8 mln zł) ma znaczny majątek, w tym akcje KCI, z których teoretycznie można wyegzekwować jego zobowiązania.

Trzeci istotny składnik majątku KCI to obligacje Next Holdings S.a.r.l. – innej zarejestrowanej Luksemburgu spółki Hajdarowicza. Ich wartość księgowa na koniec 2021 to 125,6 mln zł. Są to obligacje zerokuponowe (tj. bez obowiązku płacenia odsetek), o okresie spłaty 40 lat. W moim przekonaniu ten składnik majątku jest najbardziej ryzykowny i zagrożony wysokim odpisem. Oto co na ten temat pisze sama spółka KCI w raporcie rocznym: „Jedynym istotnym elementem majątku Emitenta [tj. Next Holdings] (…) są udziały spółki Alvernia Planet Sp. z o.o., która jest spółką celową utworzoną na potrzeby realizacji projektu nieruchomościowego w miejscowości Nieporaz (gm. Alwernia, Małopolska), w oparciu o istniejący tam kompleks 13 charakterystycznych kopuł (dawne studio filmowe). Projekt ten dotyczy stworzenia w tym miejscu parku tematycznego i centrum edukacyjnego opartego o nowoczesne technologie VR (virtual reality / wirtualna rzeczywistość) i AR (augmented reality / rozszerzona rzeczywistość). Niestety – finalizacja tego projektu, za sprawą trwającej kolejny rok pandemii COVID-19, a także wskutek nieprzewidzianego zdarzenia losowego, jakim było uszkodzenie w pożarze, który miał miejsce pod koniec 2021 r., jednej z największych kopuł, uległa pewnemu przesunięciu…”

Jednak nawet gdyby nie ukazał się ten czy podobny tekst, to i tak nie wierzyłem w spłatę tych obligacji kiedykolwiek. Widziałem dokumenty finansowe stojącego na progu bankructwa Alvernia Studios Sp. z o.o. – poprzednika Next Holdings. Pamiętam również jak otoczenie Hajdarowicza zapewniało mnie i innych akcjonariuszy nieistniejącego już Eurofaktora, że jego wierzytelności wobec Wydawnictwa Przekrój Sp. z o.o. były niezagrożone, długo po tym, jak dłużnik stał się niewypłacalny. A już do chwili obecnej pojawiły się kilkunastomilionowe odpisy z tytułu braku możliwości realizacji zobowiązań z tych obligacji.

Jednak odpowiadając na pytanie czy i kiedy nastąpi odpis kilkudziesięciomilionowy, należy zwrócić uwagę na możliwe zastosowanie przez Hajdarowicza innego sposobu rozliczenia tego długu. „Nabyciu obligacji towarzyszyła umowa opcji, na mocy której KCI S.A. uprawniona jest do zbycia wszystkich obligacji na rzecz Emitenta, z pierwszeństwem przed innymi obligatariuszami, w następujących sytuacjach: (a) w okresie 5 lat od nabycia obligacji – jedynie w przypadku zbycia istotnego składnika majątku Emitenta, oraz (b) po upływie 5 lat od nabycia obligacji – w dowolnym momencie. Cena sprzedaży obligacji określona w umowie opcyjnej zdefiniowana została jako cena nabycia powiększona o oprocentowanie wynoszące 6,72% w skali roku.” – czytamy w raporcie rocznym KCI. Zatem kopuły w Alwernii wejdą do aktywów KCI jako „spłata” obligacji, oczywiście odpowiednio wycenione. Pozwoli to na odroczenie wykazania strat w bilansie KCI.

W moim przekonaniu obecna sytuacja majątkowa KCI jest gorsza niż rok temu. I to nie dlatego, że spółka wykazała w skonsolidowanym sprawozdaniu finansowym gigantyczną stratę (która, będąc wynikiem sztucznych operacji księgowych, jest dla oceny sytuacji finansowej tej spółki indyferentna), ale z uwagi na przesunięcia w sferze realnego majątku. Akcje Gremi Media – majątek realny i wartościowy (choć nie tyle, ile deklarował Hajdarowicz) – są stopniowo zamieniane na pożyczki dla podmiotów powiązanych. Nie jest mi znany przypadek, żeby Hajdarowicz spłacił zaciągnięte od spółek, w których ma akcjonariat mniejszościowy pożyczki, w formie pieniężnej. Na spłatę jego długów zawsze do wierzycieli szły jakieś odpowiednio wycenione „aktywa”.

Piotr Szczęsny